III. Identifier les différentes composantes de la performance de l'entreprise

A. La performance de l'entreprise

L'entreprise est performante lorsqu'elle atteint les objectifs qu'elle s'est fixés. La performance intègre d'abord la notion d'efficacité, c'est-à-dire obtenir un certain résultat conformément à un objectif donné.

Elle inclut ensuite la notion d'efficience, c'est-à-dire l'idée que les ressources employées ont été minimisées pour atteindre ce résultat.

La performance peut être analysée au niveau de l'ensemble de l'entreprise ou au niveau d'une activité ou d'un service. Son analyse permet de comparer les résultats obtenus avec les objectifs fixés, elle peut mettre en évidence des écarts qui vont conduire au déclenchement d'actions correctives. En permettant de réaliser l'activité tout en minimisant ses moyens, la performance contribue à la pérennité de l'entreprise et à la réalisation de ses finalités.

Aujourd'hui, les entreprises souhaitent être performantes aux niveaux économique, social et sociétal. Elles cherchent la performance globale.

B. La mesure de la performance

La mesure de la performance repose sur l'évaluation quantitative et qualitative de l'activité de l'entreprise. Elle s'effectue à l'aide d'indicateurs quantitatifs, qualitatifs, individuels et/ou collectifs.

Ces indicateurs peuvent être :

• Économiques : chiffre d'affaires, résultat net, part de marché, montant du dividende versé aux actionnaires... ;

• Sociaux : implication des salariés, absentéisme, turnover... ;

• Commerciaux : part de marché, notoriété de l'entreprise... ;

• Environnementaux : taux de recyclage des déchets, consommation d'énergie...

Pour exploiter ces différents indicateurs, ils peuvent être regroupés et présentés dans des tableaux synthétiques appelés des tableaux de bord. En améliorant la lisibilité des indicateurs, le tableau de bord devient un véritable outil d'aide à la décision.

Les premiers tableaux de bord sont apparus dans les années 1920 aux États-Unis sous l'influence d'Alfred Sloan, dirigeant de General Motors. Il s'agissait alors de simples tableaux de gestion financière et de contrôle à court terme qui utilisaient des indicateurs de nature financière.

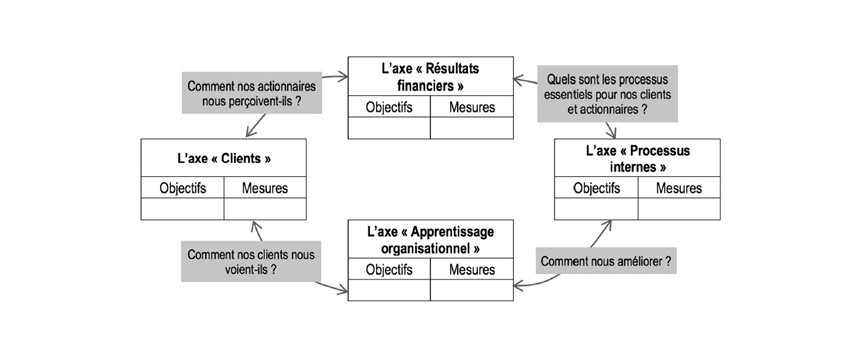

Dans les années 1990, Robert Kaplan et David Norton développent le tableau de bord prospectif (TBP), tableau de bord équilibré qui rassemble des indicateurs financiers et non financiers.

Ces indicateurs s'articulent autour de quatre axes :

• L'axe « Clients » traite des indicateurs liés à la satisfaction, à la fidélité de la clientèle... ;

• L'axe « Résultats financiers » permet de mesurer la façon dont les actionnaires perçoivent l'entreprise et présente des indicateurs de rentabilité, de marge, de chiffre d'affaires... ;

• L'axe « Processus internes » mesure la performance des processus qui ont l'incidence la plus forte sur la satisfaction des clients et la réalisation des objectifs financiers (productivité...) ;

• L'axe « Apprentissage organisationnel » traite de la dimension humaine et s'intéresse à l'implication des salariés, à leur niveau de compétences et à leur capacité à apprendre.

Le TBP est un instrument de pilotage stratégique qui met à tout moment la performance au service de la stratégie et implique l'ensemble des acteurs dans la réalisation des objectifs stratégiques. Il s'inscrit dans une démarche de performance globale puisqu'il permet de mesurer la performance économique, sociale et sociétale, et dans une démarche de création de valeur sur le long terme.